文/楊善宸

當前人們正邁入前所未見的長壽時代!根據國家發展委員會推估,2025 年11月起,65歲以上人口將突破總人口的兩成,臺灣成為全球老化速度最快的國家之一。這場高齡海嘯為醫療與長照帶來沉重壓力,因為壽命延長並不代表生活更健康,衛福部數據顯示,國人平均壽命80.2歲,但「健康壽命」僅有72.4歲,也就是說,至少有八年處於「不健康生存」狀態,這現象大大衝擊了國人家庭財務安全與世代傳承。

面對未來龐大的醫療支出與家庭財務壓力,如何確保晚年能延壽又延福,成為一大挑戰。根中國信託銀行近期公布的《2025家庭理財暨樂齡金融白皮書》中發現,國人「家庭理財暨樂齡金融指數」平均僅獲得50.5分,顯示多數家庭在短期收支管控上尚能因應,但在退休金準備與資產傳承方面卻明顯不足。專家直言,全民應及早正視風險,為未來的百歲人生超前部署。 中國信託銀行個人金融執行長楊淑惠強調,我們希望讓高齡客戶在任何人生階段都不感到孤單,因此提供的不只是金融工具,更是一份有溫度的陪伴與承諾。(圖/中國信託銀行提供)

中國信託銀行個人金融執行長楊淑惠強調,我們希望讓高齡客戶在任何人生階段都不感到孤單,因此提供的不只是金融工具,更是一份有溫度的陪伴與承諾。(圖/中國信託銀行提供)

六面向揭示國人退休短期有餘 中長期不足

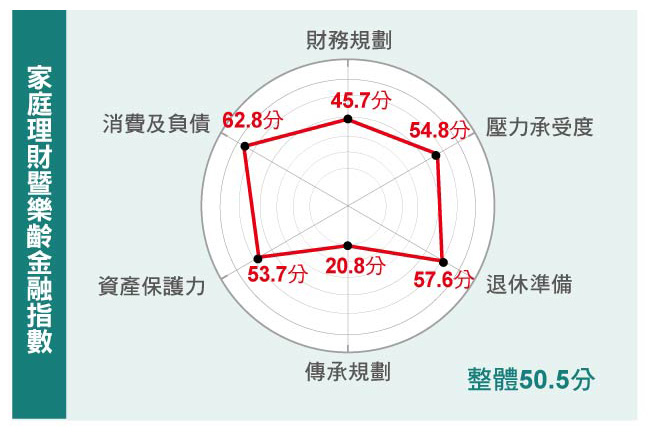

為了全面檢視臺灣家庭的財務準備現況,中國信託銀行「家庭理財暨樂齡金融指數」從財務規劃、消費及負債、資產保護力、壓力承受度、退休準備與傳承規劃等六大面向出發展開調查,發現國人在「消費及負債」面向表現最好,平均62.8分,顯示大多數人懂得節制支出、避免過度舉債。然而,在「傳承規劃」上卻只有20.8分,幾乎處於空白狀態。調查時甚至發現,許多家庭仍避談資產傳承,子女不願多問,長輩也難以啟齒,往往等到意外發生、親人驟逝才被迫啟動繼承,導致資產分配倉促、爭議叢生。

「我們看到許多人的財務狀況短期因應有餘,但中長期韌性不足。」中國信託銀行個人金融執行長楊淑惠指出,多數家庭在收支管理與債務控管上具備一定能力,但在退休金準備、資產保護與世代傳承上明顯落後,這些落差勢必須要儘快補上缺口。

除了財務挑戰,付出的時間與心理壓力更是不在話下,有五成的照顧者坦言,最大的困境是必須「同時兼顧工作與照顧家人」。尤其是三明治族群,既要扶養子女,又要照顧年邁父母,常在財務優先順序上選擇「先顧子女,再顧長輩,最後才想到自己」。在這樣的壓力循環下,雖然他們在投資規劃上比較積極,但長期仍存在巨大的不確定性。

家庭理財暨樂齡金融指數。(圖/中國信託銀行提供)

家庭理財暨樂齡金融指數。(圖/中國信託銀行提供)

退休三本及預作傳承規劃,迎向未來樂齡挑戰

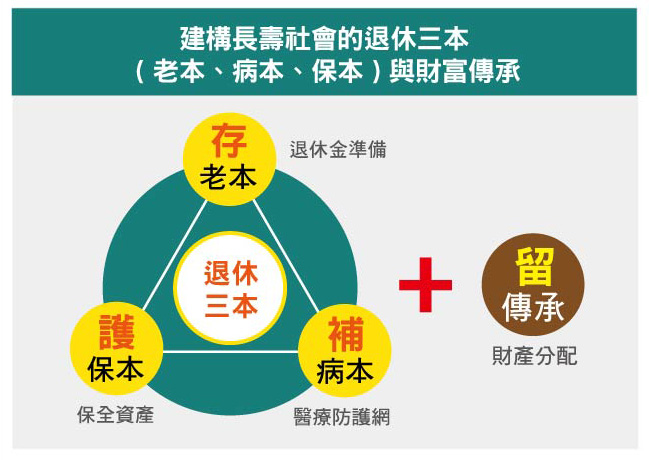

迎接當前超高齡社會及長壽趨勢,過去單純的儲蓄思維已不足以支應未來生活所需。中國信託銀行提出退休三本的概念,分別是「存老本」、「補病本」及「護保本」,建議國人提早展開行動。老本是指日常生活的財務基礎,目的是建立穩定的退休金流,確保生活無虞;病本則是針對高齡長輩的健康風險,強調醫療資金、保險與長照準備的重要性;保本則以資產保全為核心,可以透過安養信託等金融工具,確保養老金專款專用,避免遭遇詐騙或意外耗損,為長輩構築安全的財務防線。

長期陪伴客戶進行資產配置與傳承,楊淑惠更進一步指出,「傳承不只是財富的延續,更是家族價值與人生願景的交棒,因此千萬不要忘記重視長輩的『傳承帳本』,透過專業理財顧問協助以及善用多元金融工具,讓他們可以安心安排資產與達成心願。」也讓家庭精神得以代代相傳。

建構長壽社會的退休三本(老本、病本、保本)與財富傳承。(圖/中國信託銀行提供)

建構長壽社會的退休三本(老本、病本、保本)與財富傳承。(圖/中國信託銀行提供)

善用TISA臺灣個人投資儲蓄帳戶及多元資產配置 破解退休理財盲點

此外,為滿足不同客群在規劃退休時對於「多元配置與長期累積」的資產管理需求,並響應金融監督管理委員會推動臺灣個人投資儲蓄帳戶(Taiwan Individual Savings Account,簡稱「TISA」)制度,中國信託銀行於2025年日前推出TISA專案,主要透過專家嚴選、免申購手續費、低申購門檻及低經理費特色的TISA基金,以定期定額方式分散風險,建立長期投資習慣,更加碼終身免收信託管理費,協助民眾面對超高齡社會所帶來之財務挑戰,讓理財不再只是「想做」,而是可以輕鬆開始的日常行動。退休是人生新旅程的開始,中國信託銀行深信金融業不僅為國人提供未來生活的保障,更要讓家庭能共享照顧與被照顧的幸福持續循環。

警語:投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書(投資人須知)

《2025家庭理財暨樂齡金融白皮書》

https://www.ctbc-retirement.com/file/2025.pdf

《TISA在手,享退就走》

(專輯)

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法

逾230校響應 2270件投稿、創新高")