你不理財,財怎麼會理你!?身為小資上班族的你,除了透過工作薪水、獎金累積財富,若想要從小員工(E象限)晉升成投資者(I象限),一定要循序漸進、學習規劃適合自己的理財方式!本次就要為大家介紹最基本的理財觀念,幫助理財初學者的你打開財富大門!

示意圖,引用自羅伯特•清崎

示意圖,引用自羅伯特•清崎

別小看定存保本就靠它!

相較股票、選擇權及基金等理財工具,定期性存款雖然投資報酬率相對比較低,但是其擁有固定配息、保本及低風險的特性,仍是目前民眾最普遍,也最能接受、上手的理財工具唷,根據消基會之前公布調查發現,有高達六成的民眾都會選擇定存作為理財工具之一!目前在銀行常見的定期性存款有哪些類型和差異呢?讓聯邦銀行小白來告訴你吧~

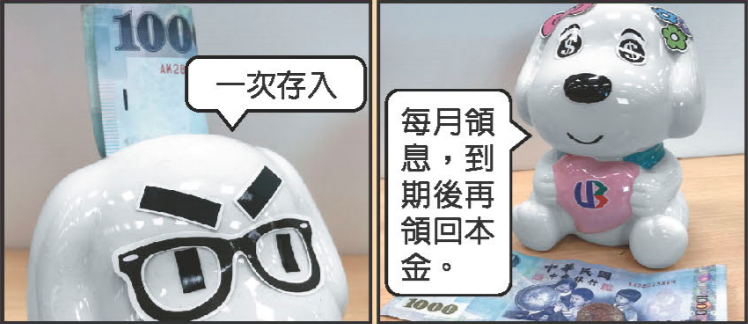

(圖片中的1000元及100元比喻存入本金,10元、5元及1元比喻利息,不代表實際金額及利率)

定期存款:

將一筆本金存入銀行並約定存款期間(多為1年期以下),每月領取利息,等存款到期再領回本金,利率優於一般活期儲蓄存款但低於定期儲蓄存款,適合有短期資金配置的小資族。

「整存整付」定期儲蓄存款:

本金存入銀行後並約定存款期間(常見為1~3年期),到期後領回本金及利息,利率是採按月複利計息,適合中、長期資金配置的小資族,也是一般大家最熟悉的定存方式。

「零存整付」定期儲蓄存款:

強迫自己儲蓄的最佳選擇,在與銀行約定的存款期間(常見為1~3年期),每月固定日期存入固定金額,到期後領回本金和利息,適合每月訂有儲蓄目標的小資族!若你有按月扣繳保險費,不妨將保單改為年繳並搭配此類存款,除了保費可能較便宜外,存款到期後,本金可繳保險費,還有定存利息可領,一舉二得!

「存本取息」定期儲蓄存款:

與定期存款雷同,差別在於約定存款期間不同(常見為1~3年期)且利率較高,適合中、長期資金配置,每月想要有利息收入的小資族。以聯邦銀行近期推出的定存優惠利率專案(即日起至107.6.29止)為例就屬此類存款,只要把現在手邊的資金好好規劃,超過1萬元就可以存入,選擇2年期專案的話,年利率最高階可達1.3%唷!

活動詳情。

活動詳情。

外幣定存小資理財的另類法寶

小資族除了選擇適合自己的台幣定存專案,不妨也參考目前市場上各家銀行所推出的外匯定存優惠利率專案,以聯邦銀行為例,今年推出美元、人民幣及南非幣三種定存專案(即日起至107.4.30止),其中美元定存12個月年利率可達2%,人民幣定存12個月年利率可達3.3%,南非幣定存6個月年利率可達5.88%,未來短期有規劃出國旅遊、遊學等外幣資金需求或投資理財的小資族,可以多加留意唷!讓自己的資金配置能夠更靈活與聰明(民眾仍須注意外匯可能產生之匯率風險)。

活動詳情。

活動詳情。

銀行業務諮詢、申訴與掛失服務專線:(02)2545-1788

聯邦銀行網站:http://www.ubot.com.tw

(專輯)

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法